Twitter

Twitter Facebook

Facebook RSS

RSSSenin, 18 April 2011

Analisis Kesehatan Bank Dengan Metode CAMELS Pada BPD Kalimantan Timur

Penilaian kesehatan suatu bank dapat dilihat dari berbagai aspek. Penilaian bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat, dan tidak sehat, sehingga Bank Indonesia sebagai pengawas serta pembina bank-bank dapat memberikan arahan bagaimana bank tersebut harus dijalankan dengan baik atau bahkan dihentikan operasinya.

Ukuran untuk penilaian kesehatan bank telah ditentukan oleh Bank

1) Pembinaan dan pengawasan bank dilakukan oleh Bank

2) Bank Indonesia menetapkan ketentuan tentang kesehatan bank dengan memperhatikan aspek permodalan, kualitas aset, kualitas manajemen, rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank.

3) Bank wajib memelihara kesehatan bank sesuai dengan ketentuan sebagaimana dimaksudkan dalam ayat (2) dan wajib melakukan usaha sesuai dengan prinsip-prinsip kehati-hatian.

Berdasarkan ketentuan dalam Undang-Undang tentang perbankan tersebut, Bank Indonesia telah mengeluarkan Surat Edaran No. 26/5/BPPP tanggal 29 Mei 1993 yang mengatur tentang tata cara penilaian tingkat kesehatan bank. Ketentuan ini merupakan penyempurnaan ketentuan yang dikeluarkan Bank

Metode penilaian tingkat kesehatan bank tersebut diatas kemudian dikenal dengan metode CAMEL. Karena telah dilakukan perhitungan tingkat kesehatan bank berdasarkan metode CAMEL selanjutnya dilanjutkan dengan perhitungan tingkat kepatuhan bank pada beberapa ketentuan khusus, metode tersebut selanjutnya dikenal dengan istilah CAMEL Plus. Penilaian kesehatan bank meliputi 5 aspek yaitu:

1) Capital, untuk rasio kecukupan modal

2) Assets, untuk rasio kualitas aktiva

3) Management, untuk menilai kualitas manajemen

4) Earning, untuk rasio-rasio rentabilitas bank

5) Liquidity, untuk rasio-rasio likuiditas bank

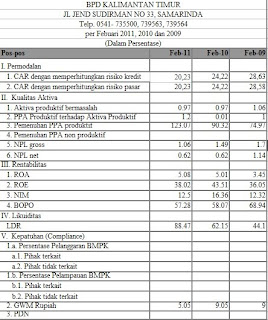

1. ASPEK PERMODALAN (CAPITAL)

Penilaian pertama adalah aspek permodalan, dimana aspek ini menilai permodalan yang

dimiliki bank yang didasarkan kepada kewajiban penyediaan modal minimum bank.

Penilaian tersebut didasarkan paa CAR (Capital Adequacy Ratio) yang ditetapkan BI,

yaitu perbandingan antara Modal dengan Aktiva Tertimbang Menurut Resiko.

2. ASPEK KUALITAS AKTIVA PRODUKTIF (ASSET )

Aktiva produktif atau Productive Assets atau sering disebut dengan Earning Assets

adalah semua aktiva yang dimiliki oleh bank dengan maksud untuk dapat memperoleh

penghasilan sesuai dengan fungsinya. Ada empat macam jenis aktiva produktif yaitu :

a. Kredit yang diberikan

b. Surat berharga

c. Penempatan dana pada bank lain

d. Penyertaan

Penilaian aset, sesuai dengan Peraturan BI adalah dengan membandingkan antara

aktiva produktif yang diklasifikasikan dengan aktiva produktif. Selain itu juga rasio

penyisihan penghapusan aktiva produktif terhadap aktiva produktif yang diklasifikasikan.

Klasifikasi aktiva produktif merupakan aktiva produktif yang telah dilihat

kolektabilitasnya, yaitu lancar, kurang lancar, diragukan dan macet.

3. ASPEK KUALITAS MANAJEMEN (MANAGEMENT)

Aspek ketiga penilaian kesehatan bank meliputi kualitas manajemen bank. Untuk menilai

kualitas manajemen akan mengajukan 250 pertanyaan yang menyangkut manajemen

bank yang ebrsangkutan. Kualitas ini juga akan melihat dari segi pendidikan serta

pengalaman para karyawannya dalam menangani bebagai kasus yang terjadi.

4. ASPEK RENTABILITAS (EARNING)

7Penilaian aspek ini diguankan untuk mengukur kemampuan bank dalam meningkatkan

keuntungan, juga untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai

bank yang bersangkutan. Penilaian ini meliputi ROA atau Rasio Laba terhadap Total

Aset, dan Perbandingan antara biaya operasional dengan pendapatan operasional

(BOPO)

5. ASPEK LIKUIDITAS (LIKUIDITY)

Aspek kelima adapah penilaian terhadap aspek likuiditas bank. Suatu bank dukatakan

likuid, apabila bank yangbersangkutan mampu membayar semua hutangnya, terutama

hutang-hutang jangka pendek. Selain itu juga bank harus mampu memenuhi semua

permohonan kredit yang layak dibiayai.

Penilaian dalam aspek ini meliputi :

a. Rasio kewajiabn bersih Call Money terhadap Aktiva Lancar

b. Rasio kredit terhadap dana yang diterima oleh bank seperti KLBI, Giro,

Tabungan, deposito dan lain-lain.

Sumber : http://www.bi.go.id

http://kartika.staff.gunadarma.ac.id/Downloads/folder/0.7

Minggu, 03 April 2011

Minority Interest

banyak perusahaan yang melaporkan kepentingan minoritas dalam anak perusahaan "minority interest in subsidiary company" antara pos utang jangka panjang dan pos ekuitas dalam neraca konsolidasi; sedangkan yang lain melaporkan sebagian dari ekuitas pemegang saham.

a) Deskripsikan kepentingan minoritas (minority interest).

b) Tunjukan pada bagian mana dalam neraca konsolidasi minority interest tersebut harus ditempatkan. Diskusikan apa sudut pandang yang mendasari kedua perbedaan pelaporan minority interest tersebut.

Jawaban :

a) kepentingan minoritas adalah : hak pemegang sebagian kecil saham anak perusahaan (selain yang dikuasai induk perusahaan) atas kekayaan bersih anak perusahaan. Minority interest di dalam neraca konsolidasi dapat di laporkan sebagai elemen utang atau modal. Hak minoritas dalam Laba disajikan tersendiri dalam Laporan laba Rugi Konsolidas, dengan Kepemilikan saham minoritas (kecil) , persentase kepemilikan saham dibawah 20%.

b) di dalam neraca konsolidasi Minority interest dapat di laporkan sebagai elemen utang atau modal

Minggu, 20 Maret 2011

Analisis Bisnis dan Identifikasi Tujuannya

analisis bisnis merupakan proses evaluasi prospek ekonomi dan resiko perusahaan. hal tersebut meliputi analisis atas lingkungan bisnis perusahaan, strateginya, serta posisi keuangan dan kinerjanya. analisis berguna dalam banyak keputusan bisnis seperti memilih investasi dalam efek (

Jenis-jenis Analisis Bisnis

-Analisis Kredit

analisis kredit merupakan evaluasi kelayakan perusahaan untuk mendapatkan kredit. kelayakan kredit adalah kemampuan perusahaan memenuhi kewajiban kreditnya. analisis kredit berfokus kepada analisislikuiditas maupun solvabilitas.

Analisis Ekuitas

analisis ekuitas menyediakan dana kepada perusahaan sebagai balasan atas resiko atau imbalan kepemilikan. analisis ekuitas bersifat asimetris, dimana harus menilai dua sisi resiko dan potensial.

Identifikasi tujuan dari Analisis Bisnis

Analisis bisnis diperlukan dalam beberapa hal lain sebagai berikut:

- manager. Untuk menjamin kesejahteraan mereka sendiri dan potensi pendapatan mereka di masa depan, manager berkempentingan atas kondisi keuangan , memuat prospektif pihak luar terhadap perusahaan. Analisis laporan keuangan memberikan petunjuk kepada manager perubahan strategis dalam kegiatan oprasional, investasi dan pendanaan perusahaan.

- Merger, akuisisi, dan investasi. Analisis bisnis dilakukan tiap kali perusahaan merestrukturasi oprasinya melalui merger, akuisisi, divestasi maupun spin-off. Investasi perlu mengidentifikasi target potensial dan menentukan nilainya

- Managemen keuangan. Manager harus mengevaluasi dampak keputusan dan keuangan dan kebijakan deviden terhadap nilai perusahaan. Analisis bisnis membantu manager untuk menilai dampak keputusan keuangan terhadap profitibilitas dimasa mendatang maupun resikonya.

- Auditor eksternal. Hasil sebuah audit adalah opini atas kewajaran laporan. Saat terselsaikannya audit, analisis laporan keuangan dapat menjadi alat pengecekan akhir atas kewajaran laporan keuangan secara keseluruhan.

- Direktur. Sebagai pemegang saham terpilih, direktur bertanggung jawab untung melindungi kepentingan pemegang saham dengan mengawasi scara hati-hati aktivitas perusahaan . hal ini memerlukan pemahaman dan apresiasi atas aktivitas pendanaan , investasi dan oprasi. Analisis laporan keuangan membantu direktur menunaikan tugasnya.

soal 2-7 (pelaporan keuangan dan kecurangan keuangan)

Selasa, 22 Februari 2011

Analisis Laporan Keuangan BAB I

Soal 1.5

Asumsikan Anda seorang analis yang sedang mengevaluasi Mesco Company. Data yang tersedia dalam analisis keuangan Anda adalah sebagai berikut (kecuali dinyatakan lain, seluruh data adalah per 31 Desember, tahun 5)

Laba ditahan, 31 Desember Tahun 4 $98.000

Rasio margin laba kotor 25%

Aktiva tak lancar 2,5-1

Jumlah hari penjualan dlm persediaan $280.000

Jumlah hari penjualan dlm piutang 45 hari

Ekuitas pemegang saham trhdp total utang 4-1

Penjualan $920.000

Saham biasa: nilai nominal $15: 10.000 lembar saham ditempatkan dan beredar pada harga $21 per lembar

Diminta:

Menggunakan data tersebut, susunlah neraca per 31 Desember, tahun 5, untuk analisis Anda. Beban operasi (tidak termasuk pajak dan harga pokok penjualan tahun 5) adalah sebesar $180.000. Tarif pajak adalah 40%. Asumsikan 360 hari setahun dalam perhitungan rasio. Tidak ada deviden tunai yang dibayarkan tahun 4 atau tahun 5. Aktiva lancar terdirin dari kas, piutang, dan persediaan.

Jawaban:

Rasio Margin Laba Kotor = (Penjualan – HPP)

Penjualan

25 % = (920.000 – HPP)

920.000

HPP = 920.000 – (920.000 * 25%)

= 920.000 – 230.000

= 690.000

Laporan Laba Rugi

Penjualan Rp 920.000

HPP Rp 690.000

Laba Kotor Rp 230.000

Beban Operasi Rp 180.000

Laba sebelum pajak Rp 50.000

Total Pajak Rp 20.000 ( 50.000 * 40%)

Laba Bersih Rp 30.000

Jumlah hari untuk menjual persediaan = persediaan rata-rata

HPP / 360

45 hari = persediaan rata-rata (x)

690.000 / 360

Persediaan rata-rata(x) = 45 * (690.000 / 360)

= 45 * (1916,67)

= 86.250,15 (86.250 (pembulatan))

Persediaan = 86.250

2

= 43.125

Periode Penagihan = Piutang rata-rata

Penjualan / 360

18 hari = Piutang rata-rata

920.000 / 360

Piutang rata-rata = 18 * (920.000 / 360)

= 18 * 2.555,5

= 45.999

Piutang = 45.999/2

= 22.999,5

Minggu, 31 Oktober 2010

Teknologi Informasi Sebagai Keunggulan Kompetitif

Delapan Elemen Lingkungan

Lingkungan suatu perusahaan tidak persis sama dengan lingkungan perusahaan yang lain. Sebuah bank memiliki lingkungan yang berbeda dari sebuah lingkungan toko alat-alat olah raga atau yang lainnya, misalnya. Namun, kita dapat melihat sejumlah kesamaan dari keragamaan ini dengan mengidentifikasi delapan jenis elemen utama yang ada dalam lingkungan semua perusahaan. elemen-elemen lingkungan ini adalah organisasi atau individu yang berada di luar perusahaan dan memiliki pengaruh langsung atau tidak langsung pada perusahaan. Delapan elemen ini berada dalam lingkungan yang luas, yang disebut masyarakat.

Pemasok meyediakan material, mesin, jasa dan informasi yang digunakan oleh perusahaan untuk memproduksi barang dan jasanya.barang dan jasa ini dipasarkan kepada para pelanggan perusahaan, yang mencangkup pemakaian saat ini dan calon pemakai. Sertifikat buruh adalah organisasi bagi tenaga kerja terampil maupun tenaga kerja tidak terampil. Masyarakat keuangan terdiri dari lembaga-lembaga yang mempengaruhi sumber daya uang yang tersedia bagi perusahaan contohnya meliputi bank dan lembaga peminjam lainnya, serta perusahaan-perusahaan investasi, pemegang saham atau pemilik adalah orang-orang yang menanamkan modal di perusahaan dan mewakili tingkat manajemen tertinggi. Pesaing mencangkup semua organisasi yang bersaing dengan perusahaan di pasaran. Pemerintah, pada tingkat pusat, daerah dan local memberikan kendala-kendala dalam bentuk undang-undang dan peraturan tetapi juga memberikan bantuan dalam pembelian, informasi dan dana. Masyarakat global adalah wilayah geografis tempat perusahaan melaksanakan oprasinya. Perusahaan menunjukan yanggung jawabnya pada masyarakat global dengan memperhatikan lingkungan alam, menyediakan produk dan jasa yang meningkatkan kualitas hidup serta beroprasi scara efisien.

Arus sumber daya lingkungan

Perusahaan dihubungkan dengan elemen-elemen sumber daya ini melalui arus sumber daya. Sumber daya mencangkup orang, material, mesin, uang dan informasi. Sumberdaya mengalir kepada perusahaan dari elemen-elemen, melewati perusahaan dan kembali lagi kepada elemen-elemen. Semua sumber daya yang akan masuk ke dalam perusahaan akan kembali lagi kepada lingkungannya.

Tidak semua sumber daya mengalir antara perusahaan dengan semua elemen lingkungan. Contohnya mesin biasanya tidak mengalir dari perusahaan kepada pemegang saham, uang tidak boleh mengalir kepada pesaing, dan material tidak boleh mengalir kepada serikat buruh. Satu-satunya sumber daya yang menghubungkan perusahaan dengan semua elemen tersebut adalah informasi.

Keunggulan Kompetitif

Istilah yang berkaitan dengan lingkungan yang muncul selama akhir 1989-an adalah keunggulan kompetitif (competitive advantage).

Keunggulan kompetitif mengacu kepada para pengguna informasi untuk mendapatkan leverage di pasaran. Dengan cara perusahaan tidak harus sepenuhnya mengandalkan sumberdaya fisik yang lebih unggul saat terlibat dalam persaingan. Sebaliknya sumber daya konseptual yang unggul – data dan informasi dapat digunakan sama baiknya. Manajer perusahaan menggunakan sumber daya konseptual maupun sumberdaya fisik untuk mencapai tujuan strategis perusahaan.

Ada tiga pokok penting mengenai keunggulan kompetitif dari beberapa macam contoh perusahaan :

1.Tidak ada satu perusahaan yang puas hanya mengandalkan sumber daya fisik mereka untuk menjadi pesaing yang tangguh.

2.Tidak ada aplikasi computer inovatif yang memberikan keunggulan kompetitif yang terus menerus bagi perusahaan pemakaiannya. Tiap kali para pesaing segera menetapkan system yang serupa, sehingga mengurangi bahkan menghilangkan keunggulan yang telah dimiliki.

3. Perusahaan memusatkan sumberdaya informasi mereka pada pelanggan mereka. Ini merupakan pendorong awal dari strategi keunggulan kompetitif.

Pandangan luas tentang keunggulan kompetitif suatu cara untuk mencapai nilai maksimum dari penggunaan informasi sebagai sumber daya kompetitif, perusahaan harus membangun sistem informasi antar-organisasi atau IOS ( interorganizational information system ) yang menyediakan hubungan dengan seluruh delapan elemen lingkungan. Suatu perusahaan juga dapat memanfaatkan electronic data interchange (EDI) yang memungkinkan pengiriman.

Apa Sajakah Sumber Daya Informasi ?

Sejumlah usaha awal dalam manajemen informasi terfokus kepada data. Usaha tersebut sejalan dengan meluasnya penggunaan system manajemen database (database management system) atau DBMS, selama tahun 1970-an dan 1980-an. Perusahaan beralasan bahwa mereka mengelola data mereka dengan menerapkan DBMS yang berdasarkan computer, mereka berarti juga mengelola informasi mereka.

Namun telah timbul pandangan lainnya yaitu pandangan bahwa anda dapat mengelola informasi dengan mengelola sumber daya yang menghasilkan informasi. Dengan kata lain anda berkonsentrasi pada input (data) dan output (informasi), perhatian seharusnya juga di berikan pada penggolongan informasi (information processor) yang menggubah input menjadi output.

Jenis – jenis sumber daya informasi

Sumber daya informasi terdiri dari :

• Perangkat keras computer

• Perangkat lunak computer

• Para spesialis informasi

• Pemakai

• Fasilitas

• Database

• Informasi

Siapa yang Mengelola Sumber Daya Informasi ?

Chief information officer

Istilah CEO ( Chief executive officer ) telah lama dikenal dalam kosakata bisnis; orang tahu bahwa CEO adalah orang yang memiliki pengaruh paling kuat dalam oprasi perusahaan, dan umumnya memiliki jabatan direktur utama atau dewan direksi.

Chief information officer (CIO), adalah manajer jasa informasi yang menumbangkan keahlian manajerialnya tidak hanya untuk memecahkan masalah uang berkaitan dengan sumber daya informasi tetapi juga area oprasi perusahaan lainnya.

Perencanaan strategis

Perencanaan jangka panjang disebut juga perencanaan strategis karena mengidentifikasikan tujuan-tujuan yang akan memberikan perusahaan posisi yang paling menguntungkan dalam lingkungannya, serta menentukan strategi untuk mencapai tujuan-tujuan tersebut.

Setelah rencana strategis untuk perusahaan ditetapkan, tiap area fungsional bertanggung jawab untuk mengembangkan rencana strategis mereka sendiri. Rencana-rencana fungsional merinci bagaimana area-area tersebut akan mendukung perusahaan bekerja menuju tujuan strategisnya.

Suatu pendekatan bagi perencanaan strategis fungsional adalah tiap area menetapkan rencananya sendiri scara independen dari yang lain. Namun, pendekatan ini tidak menjamin bahwa area-area tersebut akan bekerja sama sebagai subsistem yang terpadu. menunjukan bagai mana semua area harus bekerja sama dalam proses perencanaan strategis mereka.

Trasformasi Kumpulan Strategi

Saat jasa informasi mulai mengembangkan rencana-rencana strategis, pendekatan yang dianjurkan adalah mendasarkan rencana tersebut sepenuhnya pada tujuan strategis perusahaan, yang di beri istilah kumpulan strategi organisasi (organizational strategy set).

Kumpulan strategi SIM (MIS Strategy set) dan terdiri dari sejumlah tujuan, kendala, dan strategi. Pendekatan ini, yang dinamakan transformasi kumpulan strategi.

Pendekata SPIR

Solusi untuk masalah tidak memadahinya sumber daya informasi (strategic planning for information resources) atau SPIR. Saat perusahaan menetapkan SPIR, rencana strategis untuk jasa informasi dan rencana strategis perusahaan untuk jasa informasi dan rencana strategis untuk perusahaan dikembangkan scara bersamaan.

End User Computing Sebagai Masalah Strategis

Pemakai akhir tingkat menu, sebagai pemakai akhir tidak mampu menciptakan prangkat lunak mereka sendiri, tetapi dapat berkomunikasi dengan perangkat lunak jadi (prewritten software).

Pemakai akhir tingkat perintah, sebagai tingkat akhir memiliki kemampuan menggunakan perangkat lunak jadi yang lebih dari sekedar memilih menu.

Pemakaian tingkat programmer, sebagai pemakai akhir dapat menggunakan bahasa-bahasa pemrograman seperti BASIC, Visual basic dll, serta mengembangkan program-program yang di butuhkan sesuai dengan kebutuhan mereka sendiri.

Personil pendukung fungsional, di sejumlah perusahaan, para spesialin informasi adalah anggota dari unit-unit fungsional dan bukannya unit jasa informasi. Personil pendukung dan bukannya unit jasa informasi.

Manfaat end user computing

- Pemindahan beban kerja

- Kesenjangan komunikasi

Resiko end user computing

- System yang buruk sasarannya

- System yang buruk rancangannya dan dokumentasinya

- Penggunaan sumber daya informasi tidak efisien

- Hilangnya integritas data

- Hilangnya keamanan

Minggu, 17 Oktober 2010

Sistem Informasi Berbasis Komputer

Bagi kebanyakan orang, istilah sistem menimbulkan gambaran mental tentang komputer dan program. Kenyataanya, istilah ini memiliki makna yang lebih luas.

Tanpa memperhatikan asal usulnya, sebuah sistem memiliki beberapa elemen yang sama. Yaitu Sebuah sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (commom purpose) (James A. Hall, 2001: 5).

Menurut Mulyadi (1999) didefinisikan sebagai kelompok unsur yang erat berhubungan satu sama lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.

Sedangkan Walkinson (1999) menguraikan sistem dengan sebuah kerangka (framework) yang terintegrasi satu atau beberapa tujuan. Sistem akan mengkoordinasikan sumber daya yang diperlukan untuk mengolah memasukkan menjadi keluaran atau hasil.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa suatu sistem terdiri atas beberapa unsur yang disebut subsistem, yang saling berhubungan dengan yang lain agar suatu sistem dapat berjalan dengan efektif dan efisien.

Hubungan antara subsistem ini berupa komunikasi informasi yang relevan sehingga secara bersama-sama dapat mencapai tujuan sistem.

Tujuan sistem secara keseluruhan dapat tercapai apabila setiap subsistem dapat mencapai tujuan operasionalnya masing-masing.

Informasi adalah data yang diproses lebih jauh sehingga mempunyai arti bagi si penerima dan mempunyai “nilai pengaruh” atas tindakan-tindakan, keputusan-keputusan sekarang atau masa yang akan datang (Davis dan Olson,1985).

John Burch dan Gary Grudnitsky (1986) mendefinisikan informasi sebagai berikut: informasi adalah data yang telah diletakkan dalam konteks yang lebih berarti dan berguna yang dikomunikasikan kepada penerima untuk digunakan didalam pembuatan keputusan.

Menurut George H. Bodnar (1980): informasi adalah data yang berguna.

Barry E. Cushing (1974): informasi menunjukkan hasil dari pengolahan data yang diorganisasikan dan berguna kepada orang yang menerimanya.

Dapat di ambil kesimpulan bahwa informasi adalah:

1.Data yang diolah

2.Menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya

3.Menggambarkan suatu kejadian-kejadian (event) dan kesatuan nyata (fact dan entity)

4.Digunakan untuk pengambilan keputusan Kualitas informasi dapat berpengaruh terhadap kemampuan pengambilan keputusan untuk menggunakan substansi informasi dalam pembuatan keputusan yang tepat. Kualitas informasi meliputi unsur:

a.Relevan: informasi yang relevan berkaitan dengan sejauh mana informasi dapat membuat perbedaan untuk alternatif pengambilan keputusan.

b.Akurat: keakuratan informasi berkaitan dengan ketepatan dan keandalan informasi tersebut, sehingga informasi yang akurat berarti bebas dari kesalahan dan tidak menyesatkan pemakai informasi.

c.Tepat waktu: ketepatan waktu sebuah informasi berhubungan dengan kapan informasi tersebut tersedia.

d.Ringkas: keringkasan sebuah informasi berarti informasi tersebut sudah digolongkan dan disajikan dalam format yang tidak terlalu detail.

e.Kejelasan: informasi yang jelas menunjukkan tingkat kemampuan informasi untuk dapat dimengerti oleh pemakainya.

f.Dapat diukur (quantify ability): berhubungan dengan konsep pengukuran informasi–informasi yang dapat diukur akan menambah nilai informasi tersebut.

g.Konsisten: konsistensi sebuah informasi berhubungan dengan kemampuan informasi untuk dibandingkan dengan informasi sejenis dengan waktu yang berbeda.

Perubahan-perubahan Akibat Komputerisasi

Dengan diterapkannya sistem komputerisasi pada sebuah sistem , maka akan terjadi beberapa perubahan-perubahan. Kalau penerapan komputer sudah penuh (fully computerized) dan cara manual sudah betul-betul ditinggalkan, maka perubahan-perubahan yang terjadi cukup dramatis, yaitu :

1.Perubahan Terhadap Struktur Organisasi

Pada perusahaan yang besar, penerapan komputer akan menimbulkan suatu departemen yang baru, yaitu departemen pengolahan data elektronik atau departemen sistem informasi.

Penerapan komputer juga dapat membawa perubahan dari struktur organisasi desentralisasi menjadi sentralisasi. Dengan komputer dan alat-alat komunikasi, maka dapat dilakukan pengiriman data dari satu tempat ke tempat yang lainnya, sehingga data dapat dipusatkan di satu tempat untuk diolah.

1.Perubahan Terhadap Simpanan Data

Pada sistem manual data dicatat di jurnal dan ledger (buku besar dan buku pembantu). Pada sistem komputer, data disimpan di file dalam bentuk yang hanya dapat dibaca oleh mesin (machine readable form) seperti misalnya disk magnetik atau pita magnetik dan tidak terbaca oleh mata manusia biasa.

1.Perubahan Pemrosesan Volume Data Besar yang Rutin

Perubahan ini mempunyai pengaruh yang cukup besar, karena komputer dapat beroperasi dengan lebih cepat, lebih tepat dan tidak mengenal lelah. Kalau manusia lelah, maka cenderung akan membuat kesalahan, karena mentalnya melemah (mental fatique). Sedang komputer tidak mempunyai mental, hanya mempunyai metal, sehingga hanya salah kalau komponenya saja yang rusak (metal fatique).

1.Perubahan Terhadap Ketersediaan Informasi

Perubahan ini mempunyai pengaruh yang cukup besar karena komputer dapat menyediakan informasi pada saat yang dibutuhkan

1.Perubahan dalam Pengendalian Intern

Dengan diterapkannya komputer, maka pengendalian intern akan mengalami perubahan.

End-User Computing

End-user computing yang disingkat dengan EUC adalah Pengguna komputer secara langsung oleh seseorang untuk menyelesaikan masalah yang memerlukan computer based solution dengan cepat (Horrison dan Rainer, 1992) Pemanfaatan komputer oleh pemakai (Bodnar, 1996). Raymond (1996) end-user computing adalah pengembangan seluruh atau sebagian sistem oleh pemakai akhir. Pemakai akhir menurut John F. Rockart dan Lauren S. Flannery (1983) dikelompokkan menjadi empat golongan berdasarkan kemampuan komputer mereka, antara lain:

1. Pemakai Akhir Tingkat Menu (menu-level-end-user)

Sebagai pemakai akhir tidak mampu menciptakan perangkat lunak mereka sendiri, tetapi dapat berkomunikasi dengan perangkat lunak jadi (prewritten software) dengan menggunakan menu-menu yang ditawarkan, seperti yang ditampilkan oleh perangkat lunak berbasis windows.

2. Pemakai Akhir Tingkat Perintah (command-level-end-user)

Sebagai pemakai akhir mempunyai kemampuan menggunakan perangkat lunak jadi yang lebih dari sekedar menu-menu. Para pemakai akkhir ini dapat menggunakan bahasa perintah dari perangkat lunak untuk melaksanakan operasi aritmatika dan logika pada data.

3. Pemakai Akhir Tingkat Programer (end-user programmer)

Sebagai pemakai akhir menggunakan bahasapemrosesan seperti HTML (Hyper Text Markup Language), Visual Basic, Java Script, serta mengembangkan program-program yang disesuaikan dengan kebutuhan mereka sendiri.

4. Personil Pendukung Fungsional (functional support personnel)

Di sejumlah perusahaan, spesialis informasi adalah anggota unit-unit fungsional dan bukannya di unit jasa informasi. Personil pendukung fungsional ini adalah spesialis informasi dalam arti sesungguhnya, tetapi mereka berdedikasi pada area pemakai tertentu dan melapor pada manajer fungsional mereka.

Faktor Personality

Faktor personality meliputi computer anxiety, computer attitudes, dan math anxiety. Personality disini merefleksikan perasaan individu mengenai komputer dan

penggunaannya (Igbaria dan Pasuraman, 1989). Horrison dan Rainer (1992) membaginya menjadi beberapa tipe keinginan dan sikap yang meliputi:

1. Computer Anxiety

Computer anxiety menunjukkan kecederungan seseorang untuk menjadi susah, khawatir atau ketakutan mengenai penggunaan komputer dimasa sekarang dan dimasa yang akan datang (Igbaria, 1998). Horrison dan Rainer (1992) mengatakan terdapat dua sikap yang berhubungan dengan computer anxiety yaitu fear dan anticipation. Sebenarnya computer anxiety menunjukkan suatu tipe stress tertentu, karena computer anxiety itu berasosiasi dalam menggunakan komputer dan penolakan terhadap mesin.

2. Computer Attitudes

Pendapat Fishbeir (1967) dalam Roseno (2002) mendefinisikan “attitudes is a mental and state of readiness, organized trough experience exerting a directive or dynamic influence upon the individual’s respones to all objects and situation which related”.

artinya bahwa sikap merupakan suatu mental dan pengetahuan perasaan yang diperoleh melalui pengalaman yang kadang mendorong adanya respon individual terhadap suatu obyek atau situasi yang berkaitan. Computer attitudes menunjukkan reaksi atau penilaian seseorang terhadap komputer berdasarkan kesenangan atau ketidaksenangannya terhadap komputer. Dengan kata lain secara umum computer attitudes menunjukkan perasaan kesenangan atau ketidaksenangan seseorang terhadap beberapa obyek stimulus (Horrison dan Rainer, 1992), menunjukkan bahwa ada tiga hal atau sikap yang terkait dengan computer attitudes yaitu pessimism, optimism, dan intimidation.

3. Math Anxiety

Math anxiety merupakan ketakutan, kecemasan, dan kekhawatiran yang berhubungan secara khusus dengan matematika (Trisnawati dan Permatasari, 2000). Howard (1986) menemukan suatu hubungan positif antara math performance dengan sikap terhadap komputer. Penelitian lain mengemukakan bahwa math anxiety mempunyai pengaruh langsung dengan computer anxiety dan pengaruh tidak langsung dengan computer attitudes (Igbaria, 1992)

{kind=link}