Twitter

Twitter Facebook

Facebook RSS

RSSSenin, 18 April 2011

Analisis Kesehatan Bank Dengan Metode CAMELS Pada BPD Kalimantan Timur

Penilaian kesehatan suatu bank dapat dilihat dari berbagai aspek. Penilaian bertujuan untuk menentukan apakah bank tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat, dan tidak sehat, sehingga Bank Indonesia sebagai pengawas serta pembina bank-bank dapat memberikan arahan bagaimana bank tersebut harus dijalankan dengan baik atau bahkan dihentikan operasinya.

Ukuran untuk penilaian kesehatan bank telah ditentukan oleh Bank

1) Pembinaan dan pengawasan bank dilakukan oleh Bank

2) Bank Indonesia menetapkan ketentuan tentang kesehatan bank dengan memperhatikan aspek permodalan, kualitas aset, kualitas manajemen, rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank.

3) Bank wajib memelihara kesehatan bank sesuai dengan ketentuan sebagaimana dimaksudkan dalam ayat (2) dan wajib melakukan usaha sesuai dengan prinsip-prinsip kehati-hatian.

Berdasarkan ketentuan dalam Undang-Undang tentang perbankan tersebut, Bank Indonesia telah mengeluarkan Surat Edaran No. 26/5/BPPP tanggal 29 Mei 1993 yang mengatur tentang tata cara penilaian tingkat kesehatan bank. Ketentuan ini merupakan penyempurnaan ketentuan yang dikeluarkan Bank

Metode penilaian tingkat kesehatan bank tersebut diatas kemudian dikenal dengan metode CAMEL. Karena telah dilakukan perhitungan tingkat kesehatan bank berdasarkan metode CAMEL selanjutnya dilanjutkan dengan perhitungan tingkat kepatuhan bank pada beberapa ketentuan khusus, metode tersebut selanjutnya dikenal dengan istilah CAMEL Plus. Penilaian kesehatan bank meliputi 5 aspek yaitu:

1) Capital, untuk rasio kecukupan modal

2) Assets, untuk rasio kualitas aktiva

3) Management, untuk menilai kualitas manajemen

4) Earning, untuk rasio-rasio rentabilitas bank

5) Liquidity, untuk rasio-rasio likuiditas bank

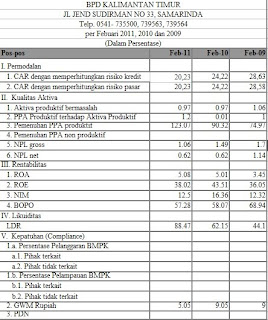

1. ASPEK PERMODALAN (CAPITAL)

Penilaian pertama adalah aspek permodalan, dimana aspek ini menilai permodalan yang

dimiliki bank yang didasarkan kepada kewajiban penyediaan modal minimum bank.

Penilaian tersebut didasarkan paa CAR (Capital Adequacy Ratio) yang ditetapkan BI,

yaitu perbandingan antara Modal dengan Aktiva Tertimbang Menurut Resiko.

2. ASPEK KUALITAS AKTIVA PRODUKTIF (ASSET )

Aktiva produktif atau Productive Assets atau sering disebut dengan Earning Assets

adalah semua aktiva yang dimiliki oleh bank dengan maksud untuk dapat memperoleh

penghasilan sesuai dengan fungsinya. Ada empat macam jenis aktiva produktif yaitu :

a. Kredit yang diberikan

b. Surat berharga

c. Penempatan dana pada bank lain

d. Penyertaan

Penilaian aset, sesuai dengan Peraturan BI adalah dengan membandingkan antara

aktiva produktif yang diklasifikasikan dengan aktiva produktif. Selain itu juga rasio

penyisihan penghapusan aktiva produktif terhadap aktiva produktif yang diklasifikasikan.

Klasifikasi aktiva produktif merupakan aktiva produktif yang telah dilihat

kolektabilitasnya, yaitu lancar, kurang lancar, diragukan dan macet.

3. ASPEK KUALITAS MANAJEMEN (MANAGEMENT)

Aspek ketiga penilaian kesehatan bank meliputi kualitas manajemen bank. Untuk menilai

kualitas manajemen akan mengajukan 250 pertanyaan yang menyangkut manajemen

bank yang ebrsangkutan. Kualitas ini juga akan melihat dari segi pendidikan serta

pengalaman para karyawannya dalam menangani bebagai kasus yang terjadi.

4. ASPEK RENTABILITAS (EARNING)

7Penilaian aspek ini diguankan untuk mengukur kemampuan bank dalam meningkatkan

keuntungan, juga untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai

bank yang bersangkutan. Penilaian ini meliputi ROA atau Rasio Laba terhadap Total

Aset, dan Perbandingan antara biaya operasional dengan pendapatan operasional

(BOPO)

5. ASPEK LIKUIDITAS (LIKUIDITY)

Aspek kelima adapah penilaian terhadap aspek likuiditas bank. Suatu bank dukatakan

likuid, apabila bank yangbersangkutan mampu membayar semua hutangnya, terutama

hutang-hutang jangka pendek. Selain itu juga bank harus mampu memenuhi semua

permohonan kredit yang layak dibiayai.

Penilaian dalam aspek ini meliputi :

a. Rasio kewajiabn bersih Call Money terhadap Aktiva Lancar

b. Rasio kredit terhadap dana yang diterima oleh bank seperti KLBI, Giro,

Tabungan, deposito dan lain-lain.

Sumber : http://www.bi.go.id

http://kartika.staff.gunadarma.ac.id/Downloads/folder/0.7

Minggu, 03 April 2011

Minority Interest

banyak perusahaan yang melaporkan kepentingan minoritas dalam anak perusahaan "minority interest in subsidiary company" antara pos utang jangka panjang dan pos ekuitas dalam neraca konsolidasi; sedangkan yang lain melaporkan sebagian dari ekuitas pemegang saham.

a) Deskripsikan kepentingan minoritas (minority interest).

b) Tunjukan pada bagian mana dalam neraca konsolidasi minority interest tersebut harus ditempatkan. Diskusikan apa sudut pandang yang mendasari kedua perbedaan pelaporan minority interest tersebut.

Jawaban :

a) kepentingan minoritas adalah : hak pemegang sebagian kecil saham anak perusahaan (selain yang dikuasai induk perusahaan) atas kekayaan bersih anak perusahaan. Minority interest di dalam neraca konsolidasi dapat di laporkan sebagai elemen utang atau modal. Hak minoritas dalam Laba disajikan tersendiri dalam Laporan laba Rugi Konsolidas, dengan Kepemilikan saham minoritas (kecil) , persentase kepemilikan saham dibawah 20%.

b) di dalam neraca konsolidasi Minority interest dapat di laporkan sebagai elemen utang atau modal

{kind=link}